Loe raamatut: «Макроэкономическое регулирование развития промышленности в контексте модернизации пространственной экономики Российской Федерации. Сборник материалов Межвузовской научно-практической конференции»

© Коллектив авторов, 2014

© Издательский дом «НАУЧНАЯ БИБЛИОТЕКА», 2014

ОРГКОМИТЕТ КОНФЕРЕНЦИИ:

1. Председатель – Прокофьев С. Е. – д.э.н., проф., зав. кафедрой «Государственное и муниципальное управление»

2. Зам. председателя – Филатова Т. В. – к.э.н., проф., декан факультета «Государственное и муниципальное управление»

3. Зам. председателя – Сорокин Д. Е. – д.э.н., проф., чл. – корр. РАН., зав. кафедры «Макроэкономическое регулирование»

Члены оргкомитета

Тупчиенко В. А. – д.э.н., проф. кафедры «Макроэкономическое регулирование»

Бутова Т. В. – к.э.н., доц., заместитель декана факультета по учебной работе факультета «Государственное и муниципальное управление»

Рагулина Ю. В. – д.э.н., проф., проректор по научной работе «Московской академии предпринимательства при Правительстве Москвы»

Панина О. В. – к.э.н., доц., заместитель заведующего кафедрой «Государственное и муниципальное управление» по учебно-методической работе

Петрова Ю. И. – к.э.н., проф., заместитель декана факультета «Международные экономические отношения»

Пухова М. М. – к.э.н., доц., заместитель декана факультета «Менеджмент»

Домников Е. А. – к.т.н., доц., заместитель декана факультета «Открытое образование»

Кривцова М. К. – председатель НСО факультета «Государственное и муниципальное управление»

Судибье А. О. – член НСО факультета «Государственное и муниципальное управление»

Вступительное слово

В представленном читателю научно-аналитическом сборнике раскрыты основные результаты исследования студентов пяти вузов на межвузовской научно-практической конференции «Макроэкономическое регулирование пространственной экономики: интеллект, инновационное предпринимательство» проходившей 17 декабря 2013 г. в конференц-зале Финансового университета при Правительстве Российской Федерации. В конференции принимали участие:

1. Финансовый университет при Правительстве Российской Федерации,

2. Национальный исследовательский ядерный университет «МИФИ»,

3. Одинцовский гуманитарный университет,

4. Академия труда и социальных отношений,

5. Академия предпринимательства при Правительстве Москвы.

В работе раскрыта методическая основа исследования – многофакторная модель экономической динамики, относящаяся к приоритетным направлениям инновационного развития предпринимательства. Она подразумевает системное изучение настоящего и будущего России по параметрам территории, природных ресурсов, экономики, науки и образования, вооруженных и космических сил, внешней политики и управления и других важных и разносторонних исследований в различных областях пространственной экономики.

В сборнике рассмотрено множество вопросов в различных областях пространственной экономики.

Любую научную тему сборника можно развернуть в самостоятельную монографию, так как каждая из них имеет фундаментальное значение.

Для студентов, ассистентов, преподавателей и слушателей высших учебных заведений, изучающих государственную экономическую политику, макроэкономическое регулирование в формировании высокоэффективной пространственной экономики России.

Доктор экономических наук, академик РАЕН, профессор кафедры «Макроэкономическое регулирование» Финансового университета при Правительстве Российской Федерации,Тупчиенко Виталий Алексеевич

Принципы управления денежными потоками организации

Абалакина Т. В.,

кандидат экономических наук, доцент кафедры «Финансовый менеджмент» ФГОБУ ВПО «Финансовый университет при Правительстве Российской Федерации», г. Москва

Summary. Cash flows – the most important category of modern financial management. Financial condition of the company depends on its ability to generate enough money to creditors, employees, suppliers, and owners. The achievement of this task is largely determined by observing the principles of cash flow management.

Keywords: cash flows analysis, assessment, management.

Исследование системы управления денежными потоками компании является сравнительно новым направлением для российского финансового менеджмента. В западных корпорациях анализ и управление потоками денежных средств относится к одним из основных объектов деятельности финансового менеджера.

Система управления денежными потоками в организации – это совокупность методов, инструментов и специфических приемов целенаправленного, непрерывного воздействия со стороны финансовой службы предприятия на движение денежных средств для достижения поставленной цели [Масленко 2011, с. 158].

Управление денежными потоками предприятия неразрывно связано со стратегией самофинансирования, которая является наиболее предпочтительной для крупных компаний. Данная стратегия предполагает возмещение затрат по расширенному воспроизводству преимущественно за счет собственных источников (чистой прибыли и амортизационных отчислений). Это означает, что для принятия финансовых решений необходимо иметь четкую классификацию доходов и расходов, прибыли и убытков, чтобы определить, из какого источника получена основная сумма доходов за отчетный период и на какие цели она была направлена.

Процесс управления денежными потоками включает в себя:

– составление бюджетов денежных потоков;

– полный, своевременный и достоверный учет операций с денежными средствами;

– контроль (аудит) законности совершения расчетных операций и правильности их отражения в учете;

– анализ денежного потока;

– определение оптимального уровня денежных средств;

– прогнозирование денежных потоков.

Денежный поток – это объем денежных средств, который получает или выплачивает предприятие в течение отчетного или планируемого периода.

Приток денежных средств осуществляется за счет выручки от реализации продукции (работ, услуг); увеличения уставного капитала от дополнительной эмиссии акций; полученных кредитов, займов и средств от выпуска корпоративных облигаций и др.

Отток денежных средств возникает вследствие покрытия текущих (операционных) затрат; инвестиционных расходов, платежей в бюджет и во внебюджетные фонды; выплат дивидендов акционерам предприятия и т. д.

Чистый приток денежных средств (резерв денежной наличности) образуется как разница между всеми поступлениями и отчислениями денежных средств.

Чтобы эффективно управлять денежными потоками, необходимо знать: их величину за определенное время (месяц, квартал); основные их элементы; виды деятельности, которые генерируют поток денежных средств.

Высокий уровень синхронизации поступлений и выплат денежных средств по объему и во времени позволяет снижать реальную потребность предприятия в текущем и страховом остатках денежных активов, обслуживающих операционный процесс.

При организации процесса управления денежными потоками предприятия необходимо руководствоваться следующими принципами:

1. Принцип информативной достоверности. Основой управления является наличие оперативной и достоверной учетной информации, формируемой на базе бухгалтерского и управленческого учета.

Как известно, форма отчета о движении денежных средств в России была введена в действие с 1 июля 1996 г. приказом Министерства финансов Российской Федерации от 27 марта 1996 г. № 31. В настоящее время формат этого отчета в целом отвечает как требованиям Международных стандартов финансовой отчетности (МСФО), так и принципам GAAP. С 1 января 2011 г. в Российской Федерации действует новая форма бухгалтерской отчетности – «Отчет о движении денежных средств», утвержденная приказом Министерства финансов Российской Федерации от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций». Система российских стандартов включает новый нормативный документ – Положение по бухгалтерскому учету (ПБУ 23/2011 «Отчет о движении денежных средств», утвержденный приказом Минфина России от 2 февраля 2011 г. № 11н). В соответствии с новым порядком в отчет включается движение не только денежных средств, но движение денежных эквивалентов.

В соответствии с международными стандартами финансовой отчетности и национальным российским стандартом ПБУ 4/99 «Бухгалтерская отчетность организации» в процессе составления отчета о движении денежных средств рекомендуется использовать прямой и косвенный метод, однако в российской практике этот отчет составляется только прямым методом.

2. Принцип обеспечения сбалансированности. Денежные потоки компании формируются по основным видам деятельности – текущей, финансовой и инвестиционной, поэтому их подчиненность единым целям и задачам управления требует обеспечения сбалансированности по видам, объемам, временным интервалам и другим существенным характеристикам.

3. Принцип обеспечения эффективности. Денежные потоки предприятия характеризуются существенной неравномерностью поступления и расходования денежных средств в разрезе отдельных временных интервалов, что может приводить к формированию временно свободных денежных активов предприятия. Реализация принципа эффективности в процессе управления денежными потоками заключается в осуществлении финансовых инвестиций предприятия.

4. Принцип обеспечения ликвидности. Реализация этого принципа обеспечивается путем синхронизации положительного и отрицательного денежных потоков в разрезе каждого временного интервала.

Анализ и управление денежными потоками базируются на нескольких основных концепциях: временная ценность денежных ресурсов, денежные оттоки, предпринимательский и финансовый риск, цена капитала, эффективный рынок и др. Так методика анализа денежного капитала позволяет оценить сложившееся финансовое положение компании, его платежеспособность и финансовый потенциал на основе имеющихся данных. Однако в практике хозяйственной деятельности часто возникает необходимость оценки будущих поступлений денежных средств, сравнения требуемых денежных затрат с их возможной окупаемостью и т. д. В связи с этим эффективное управление денежными потоками предусматривает их анализ и оценку в разные периоды времени с помощью финансово-экономических расчетов.

Концепция стоимости денег во времени состоит в том, что стоимость денег с течением времени изменяется с учетом нормы прибыли на финансовом рынке, в качестве которого обычно выступает норма ссудного процента. Необходимость учета фактора времени вызвана самой сутью процесса финансирования, связанного с неравномерностью поступлений денежных средств и их выплатой. Природу этого феномена определяет ряд причин, из-за которых необходимо учитывать временной фактор. Факторы, определяющие неравномерность денежных потоков разных временных периодов: инфляция, риск, возможность инвестировать денежные средства в любой момент в другое место для получения дохода [Тимофеева 2010, с. 106].

Таким образом, важность соблюдения принципов эффективного управления денежными потоками на предприятии имеет особое значение, так как это в значительной мере влияет на финансовую устойчивость компании и ее способность к дальнейшему развитию.

Список литературы

1. Масленко Ю. В. Финансовый анализ. М.: Бератор, 2011. С.158

2. Тимофеева Т. В. Анализ денежных потоков предприятия: учебное пособие. М.: Финансы и статистика, 2010. С.

Макроэкономическое управление имуществом в регионах (на примере Московского региона)

Алексеева И. А.,

студентка 2 курса Национального исследовательского ядерного университета «МИФИ»

Научный руководитель: Тупчиенко В. А. – доктор экономических наук, академик РАЕН, профессор кафедры «Макроэкономическое регулирование» ФГОБУ ВПО «Финансовый университет при Правительстве Российской Федерации» и кафедры «Управление бизнес-проектами» Национального исследовательского ядерного университета «МИФИ»

Summary. To date, the macroeconomic management of the property in the regions is of great importance, primarily for social and economic welfare of Russia. Due to the urgency of the topic, we will reveal it to the example of the Moscow region, as well as the Moscow region – Capital Region is a federal matter. Therefore, based on results-based management in the region, we can make social, economic, political forecasting for the development of other regions.

Keywords: state property, privatization, agricultural land, kindergartens.

Эффективное управление имуществом органами государственной власти имеет огромное значение для экономического, социального и политического развития страны. Контроль над поступлениями земельных и имущественных налогов, а также рациональное распоряжение государственным имуществом и земельным фондом ведёт к пополнению государственной казны, а следовательно, появляется возможность более высокого финансирования различных социальных, культурных, образовательных проектов. Увеличивается качество жизни граждан как в материальном, так и в духовном аспектах. В таком случае повышается уровень доверия населения страны к власти (легитимность власти).

Тема исследования посвящена проблеме повышения управления имуществом в Московской области. К сожалению, по данным отчёта Счётной палаты Российской Федерации на 2013 г., выявлены грубые ошибки и недоработки в имущественном управлении государственными органами власти.

Для того чтобы проанализировать данную проблему, следует, прежде всего, выяснить, каков на настоящий момент уровень управления имуществом в Московской области, насколько эффективно реализуются экономические и социальные программы.

В Московской области управление муниципальным имуществом (МУП) осуществляют следующие правительственные органы:

1. Министерство имущественных отношений в Московской области,

2. Территориальное управление Федерального агентства по управлению государственным имуществом в Московской области,

3. Управление федеральной службы государственной регистрации, кадастра и картографии по Московской области.

Счётная палата Российской Федерации провела проверку управления и распоряжения недвижимым имуществом в Московской области за 2011–2012 гг. и текущий период 2013 г. Проведены проверки в Министерстве имущественных отношений Московской области.

В результате проведенной проверки выявлено нарушений на общую сумму 1,3 млрд руб.:

1) недополученные доходы от аренды и продажи имущества на сумму 963 млн руб.;

2) неорганизованность Минимущества при проведении предприватизационной подготовки, которая включает оптимизацию имущественных прав, оценку материальных и нематериальных активов МО. При этом некоторые предприятия, которые имеют важность для области, не должны идти на приватизацию. Сумма нарушений только по этому пункту составила 2 млн руб.

3) арендные задолженности на сумму более 192 млн руб.;

4) непосредственно, помимо всех прочих недоимок, бюджет Московской области потерял 3 млн руб.;

5) неправильно составлены многие документы по стоимости объектов, были допущены ошибки в списках собственности, т. е. неэффективное использование бюджетных средств показало ошибки в бюджетной отчётности на сумму 138 млн руб.;

6) имущество продавалось зачастую Минимуществом без согласования с другими органами управления имуществом по Московской области;

7) нарушен Федеральный закон от 21.07.2005 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд». Услуги для муниципальных нужд не были оказаны в размере 7 млн руб.

Все перечисленные нарушения Минимущества за период 2011–2013 гг. представлены на рис. 1.

Рис. 1. Нарушения Минимущества за 2011–2013 гг.

Общее состояние имущества на территории Московской области

Земли сельхозназначения. Счётная палата Российской Федерации проверила эффективность и законность распоряжения землями сельхозназначения Московской области.

Сельхозземлями в Московской области в основном распоряжаются муниципалитеты. Контроль и составление прогнозов в общем виде осуществляет Министерство сельского хозяйства Российской Федерации (Минсельхоз), взаимодействуя с другими федеральными органами и органами местного самоуправления.

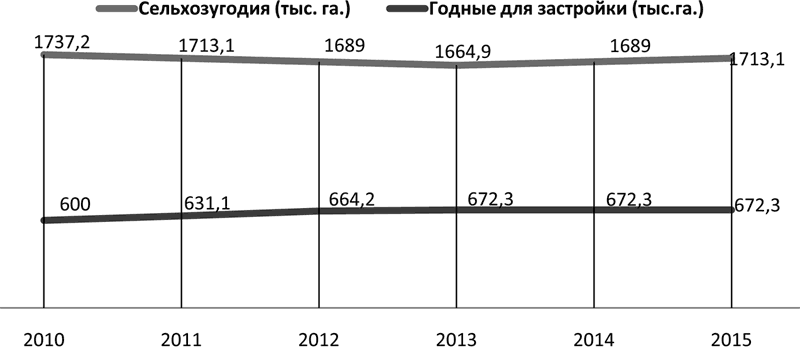

С 1 января 2010 г. по 1 января 2013 г. площадь сельхозземель в регионе сократилась на 72300 га. Основная причина – перевод в другие категории с целью вовлечения участков в коммерческий оборот. Проверка показала, что земли продаются, в основном (около 90 %), под видом дачного строительства, что на самом деле не так.

В результате, мы получаем неоптимистичные данные по сокращению сельхозземель до 2015 г. (рис. 2).

Рис. 2. Динамика сокращения сельхозземель до 2015 г.

Строительство детских садов. В 2011 г. в Московской области 115 тыс. детей находились в очереди в детсады, в 2013 г. их число достигло 215 тыс. К 2016 г. очередь в детские сады не будет ликвидирована. На рис. 3 можем увидеть динамику роста очередей до 2016 г.

Рис. 3. Динамика роста очередей до 2016 г.

Причины роста очередей:

1) демографический рост, который будет продолжаться до 2015 г., как минимум;

2) миграционный рост со стороны жителей других регионов России, которые приезжают либо на заработки и остаются, либо по климатическим условиям;

3) миграционный рост со стороны иностранных граждан, которые приезжают преимущественно из-за заработков;

4) огромные темпы увеличения строительства жилья по причине расширения Москвы. В Московской области по состоянию на июнь 2013 г. было выдано разрешений на возведение 25 млн. кв. метров жилья до 2018 г.;

5) низкое качество выполнения планов по строительству детских садов (построено только 56 % в 2013 г.);

6) нехватка воспитателей и социальных работников из-за низкой заработной платы.

Проблему очередей планируется полностью ликвидировать к 2015 г., а до конца нынешнего года в рамках программы должны быть сданы в эксплуатацию 85 новых детских садов, что почти в два раза превышает прошлогодний показатель, но сейчас этот проект под угрозой срыва.

Пути повышения эффективности управления имуществом в МО

• Ввести систему штрафов и взысканий в Министерстве имущества по МО за нецелевое, экономически неэффективное управление имуществом. Также изменить политику набора кадрового состава, выбирая на работу только талантливых и высококвалифицированных людей.

• Выделять сельхозземли только для целевого использования физическим лицам, юридическим лицам – для создания сельхозпредприятий. Со стороны государства необходимо также наладить сельхозпроизводство, фермерское хозяйство, чтобы земли давали прибыль и не застаивались. При условии выполнения этой рекомендации мы сможем увеличить сельхозземли на 14,2 тыс. га и остановить процесс деградации почвы (рис. 4).

Огромные очереди в детские сады – результат невыполнения планов по строительству детских садов, неумение государственных органов предвидеть рост населения. Поэтому следует увеличить строительство детских садов (рис. 5).

Рис. 4. Динамика сокращения сельхозземель до 2015 г.

Рис. 5. Необходимый план строительства детских садов до 2016 г.

Список литературы

1. Тупчиенко В. А. Региональная экономика. 2013. С. 2.

2. Отчёт Счётной палаты Российской Федерации «Проверка соблюдения установленного порядка управления и распоряжения недвижимым имуществом, находящимся в собственности Московской области, за 2011–2012 годы и текущий период 2013 года» (19.09.13). С. 2.

3. Отчёт Счетной палаты «Проверка эффективности использования земель на территории Московской области» (27.07.13). С. 3.

4. Газета «Ведомости», раздел «Финансы», статья «Сельхозземли в Подмосковье продавались родственникам глав муниципалитетов». С. 3.

5. Газета «Ведомости», раздел «Финансы», статья «Землю – крестьянам». С. 3.

6. Сайт Движения «Российским детям – доступное школьное образование». Статья: «Московская область: с начала 2011 года очередь в детсады выросла в два раза». 2013. С. 4.

7. Сайт ДВ-Росс. Статья: «В Московской области в 2013 году откроют 85 новых детских садов». С. 5.

8. Поляк А. Г. Финансы, денежное обращение, кредит. 2013. С. 6.

Tasuta katkend on lõppenud.